(转贴 作者:中欣)

投资者常常碰到这样的情况,一轮下跌行情跌幅甚巨且跌期较长,完全具备了技术上超跌反弹的要求,此时犹如一堆干柴,就缺星星之火,一旦具备条件马上就是燎原大火,如果消息面、基本面或政策面一旦促使行情启动,此时行情的上涨相当猛烈。历史上“5·19”行情、“6·24”行情、“5·30”行情等都是如此。

基于按照顺势而为的原则,坚决择股满仓介入,选股的原则是:

1、最早放量冲涨停板之股;

2、封涨停板单量占流通量百分比大的个股优先;

3、前期跌幅甚大的超跌板快或个股;

4、在大盘跌势后期成交量大,换手率高的个股。

有些投资者抱着空头思路不敢追涨,在成交量巨放的情况下,认为放量是行情头部特征,从而使其错过了第一天买进的最好时机,而在传媒和消息一片叫好的情况下,在第二天不该买股时买了股票。众所周知,前期不断逢低的抄底盘在大盘封杀涨停时惜售,而到了第二天这些获利盘会大量涌出,市场的强势会大打折扣。一般来说,在利好消息来临时,原则上下述个股不能买入:

1、全线涨停的情况下,未封杀涨停或下跌的个股绝对不能买;

2、涨停时间越靠后个股慎买;

3、涨停板时封杀单量偏少的个股慎买;

4、前期抗跌的庄股慎买。

当行情已经走强后突发利好消息,则选股就应适当谨慎,此时根据以下原则:

1、可在突发好消息刚被人知道的第一时间买入成交量放大的强势股;

2、如果利好消息突然在开盘前广为公布,则应以先挂高抛售为主;

3、当开盘后应仔细观察:大盘高开多少点?个股能否大涨?涨停板的股票比例有多少?盘面成交量放大多少?等等,以确认市场处于强势还是弱势。

4、如果确认行情强势,且决意做短线的话,则应选择换手率高,并在大盘震荡下跌时抗跌的强势股。

股市期货推出前后的市场表现(扫盲教材11)7月3日9:19

一、牛市中推出的股指期货

从恒生指数的走势图可以看出,自1985年5月27日中英联合声明生效开始,香港地区经济得益于内地的支持,股市长期走牛。半年后,1986年1月8日,恒生指数创下1826.8点的新高。之后港股接着就是楞时两个月幅度为250点的回调。但是在股指期货即将上市效应的带动下,4月25日恒生指数就突破前高,期货上市后隔一天,指数更是创下1865.6点的历史性高点。

不过,恒生指数的上涨行情也在股指期货上市后开始回档。经过两个月的休整,恒生指数才恢复多头行情。

总体而言,“上市前涨,上市后跌,长期趋势不改变”,是恒生指数期货上市对港股影响的综合结论。

日经225期货在新加波所上市。从1985年9月22日广场协议签署开始,日本经历了一场包含股市、汇市、房市的资产快速狂飙。广场协议签署时,日元兑美元的汇率是240:1。时隔半年,1986年3月3日,日币汇率就突破180:1,升值33%;同时日经225指数从12755点上涨到13757点。到了7月15日,股指期货上市前一个半月,日汇率已经突破160:1,累计升值50%;日经225指数上涨到17639点,涨幅已经达到38%。股指期货的即将上市更是加速推升日股的涨势。1986年8月20日,日经225指数创下18936点的新高。

有趣的是,9月3日股指期货上市后,指数开始回调,前波高点成为中期头部。休整两个月后,日股又恢复多头行情,1987年1月16日打破股指期货上市时的最高点,与我国香港地区的经验类似,“上市前涨,上市后跌,长期趋势不改变”,也是日经225期货上市对日股影响的综合结论。

二,熊市中推出的股指期货

相隔10年后,1996年5月3日,韩国KOSPI 200指数期货上市。与前述的牛市期货不同,韩国的股指期货是在熊市中推出的。上市的前一年,1995年1月1日韩国成为WTO创始会员国,长期坚持的贸易开放政策开花结果,人均GDP首次超越1万美元,股市也在当年10月14日创下116.09点的波段高点。不过,股市上涨的同时,韩国却面临经济扩张过快,欠下过多外债的隐忧。1995年的资料显示,韩国的总外债已经达到破纪录的784亿美元,其中1年以下的短期外债占总外债的57.8%(453亿美元),当时的外汇储备才327亿美元。偿债能力不足的隐忧严重干扰韩国的经济前景,与此同时,股市从1995年下半年开始下滑。1996年8月9日,国际清算银行发出警示,韩国的国际融资过分依赖于一年以下的短期资金,比重高达70%,紧接着到1998年就是韩国的金融风暴。山雨欲来风满楼,外债阴影使得韩国股市在1996年全年下跌逾20%。但是,股指期货的庆祝行情还是让KOSPI 200指数在期货上市前反弹17.5%,4月29日创下波段新高110.7点,之后又在股指期货上市后恢复熊市。

整体来看,韩国股指期货对股市的影响也是"上市前涨,上市后跌,长期趋势不改变"。虽然指数被股指期货推升,但是不能改变总体的金融风险。

中国台湾的股指期货推出紧接在韩国之后,是另外一个熊市中推出的股指期货。1996年底开始,QFII在台湾的投资开始增加,金融改革创新也涉及到股指期货。1997年1月9日,新加坡交易所强推摩根台湾指数指期,也逼迫台湾金融监管部门加速股指期货的推出。1998年7月21日,台湾期货交易所推出台湾加权指数期货。回顾当时的行情,由于QFII不断追捧台湾的高科技股,1997年7月31日,台湾加权指数第二次历史性地站上1万点。不过,已经在东南亚蔓延的金融风暴,也给创新高的指数回档的理由。1997年10月21日,新台币单日重贬3.39%,汇率创10年新低,股市也一口气回档了30%到7000点。虽然之后又有一些反弹,但是1998年的熊市,让指数在年底到达6000点。

但是,和韩国很类似,台湾加权指数从股指期货上市前1个月起涨,7月20日创下8047.7点的波段新高,涨幅13.5%。上市之后,加权指数又恢复熊市本色。与前三个亚洲股指期货的规律相同,台湾股指期货上市对股市的影响也是"上市前涨,上市后跌,长期趋势不改变"。

-----------------------------

补仓操作的技术要领(扫盲教材12)7月3日16:31

任何操作有前提条件,特别是补仓操作,搞不好是陪了夫人又损兵。

补仓的技术操作有个前提:能确认补仓价位以上的反弹成立是大概率事件。而这个前提条件在大盘走主上升通道时很容易成立,所以一补就灵;大盘盘整时成立也可能,要看个股的情况和运气,在大盘下跌走熊时成立的希望很渺小,此时补仓的想法,那就不是运气问题,而是找死,好比有人触电,你心生好意,用手去拉,结果全搭进出。这是从大势来说的前提条件的判断。

另外告诉一个通常管点用的针对个股的能否补仓的判断方法,就是用空间尺度法,就是计算个股下跌幅度有多大了?通常20%时会打下盹,30%时有小支撑,有轻弹,触及50%时,短线会有强支撑,通常会走上一程反弹的阳光大道,甚至形成反转。下跌的幅度越大,标明越安全了,继续下跌的风险小了,反弹的希望与力度越大了。这里是强调不要一只股在下跌了几个停板后,让恐惧埋藏了自己,把肉割在了地板上,让那些制造空头陷阱的人不费力的捡走了。

当然具体问题要具体分析,特别是要结合公司的质地,质地好的公司用空间尺度法时那个尺度只能用分尺去丈量,垃圾股要用大米尺去丈量,上面出现的比率在垃圾股暴炒后的下降中是有借鉴意义。好股,你想它大跌让你捡个便宜也难;坏股,你想让好点价钱出逃也难。

光有空间尺度还不够,用时间尺度法加以佐证最好。时间尺度法就是用下跌调整的时间来丈量下降的能量是否耗尽?从理论上讲下调调整的时间越长越充分,股票的风险系数越小,补仓的风险越小,新资金进入的可能性越大。

通常情况下连续急跌后必有反弹,V形反弹最有暴发力。因为机构很可能没有全身退出需要拉高出货,或者利用快速下跌来振荡洗盘。阴跌可能是机构在慢慢地有计划的出货中,或者完全弃盘变成散户盘。

通常从概率上讲阴跌(慢跌)的反弹没有力量,它用时间来达到空间调整,而快跌是用空间来实现时间调整。即跌的速度的快慢与跌的总时长即为时间尺度的基本指标。当然判断上具体也要结合太多的东西来分析。

在补仓具体操作上,在吃不准准确率是不是很高的情况下,可分次补仓,以对冲部分风险。掌握以上的方法,结合宏观微观的大盘的个股的资讯进行分析判断,进行补仓或建仓操作就具有相当程度的保障。结合量能分析当然更是又是多了一重论证保障。

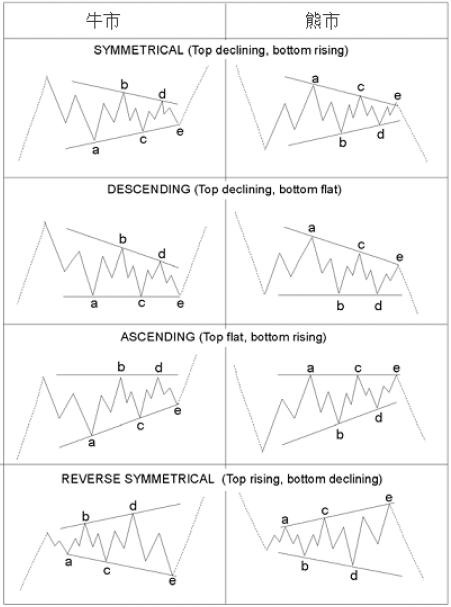

教大家数波浪,至少看懂波浪图(扫盲教材13)7月4日9:48

上图是最近的波浪走势分析概图,解释如下:

三角形调整浪

三角形调整浪看来要反映一种力量的平衡,这导致了成交量和波动性都逐渐减小的横向运动。三角形模式包含了 3-3-3-3-3 的五个重叠浪,并标示为 A-B-C-D-E。连接浪 A 和 C 的终点,以及浪 B 和 D 的终点,就可以描绘出一个三角形调整浪。浪 E 可能未达或超过浪 A 和 C 的连线,而且实际上我们的经验说明这出现得很多。

有两种三角形调整浪的变体:收缩 ( Contracting ) 三角形和扩散 ( Expanding ) 三角形。

在收缩三角形变体中,有三种类型:对称 ( Symmetrical ) 三角形、上升 ( Ascending ) 三角形和下降 ( Descending ) 三角形。

少见的扩散三角形调整浪没有变体。它总是如图中的那样出现,这也是艾略特称它为反对称 ( Reverse Symmetrical ) 三角形的原因。

图中表明,每一个收缩三角形在先前的价格活动区域内完整出现的样子。这可命名为规则三角形。极为常见的是,收缩三角形调整浪的浪 B 超过浪 A 的起点,这种情形可命名为顺势三角形调整浪。除了它们的横走外形外,所有的三角形调整浪,包括顺势三角形调整浪,都会在浪 E 的终点对先前的波浪产生净回撤。

三角形调整浪总在大一浪级模式中的最后一个作用子浪之前的位置出现,也就是作为推动浪的浪四,A-B-C 中的浪 B。

在股市中,如果三角形调整浪在第四浪的位置出现,那么浪五时常迅速敏捷,而且大致运行三角形调整浪最宽部分的距离。在谈及三角形调整浪后的这种迅速发动的驱动浪时,艾略特用“冲击”( Thrust ) 这个单词。这种冲击通常是推动浪,但也可能是终结的倾斜三角形。在强劲的市场中,没有冲击,而代之以拉长的第五浪。因此,如果三角形调整浪后的第五浪超出了正常的冲击运动,那么就是在发出可能是延长浪的信号。

通过上面的关于三角形调整浪的说明,上海综指因为浪 B 没有超过浪 A 的起点,所以为普通的收缩上升三角形,而沪深300的浪 B 在超过浪 A 的起始点处结束,所以为顺势收缩三角形。

而且通过上面的说明,现在量能的缩减也是符合的。

所以说,三角形调整浪的浪 D 还木有走完,放心吧~

[

本帖最后由 过路人 于 2007-7-4 09:53 编辑 ].